クラウドバンク・クレジットの運用比較!儲かる差は短期案件への投資

こんにちは、外資系セールスから転職→現在はベンチャー企業にて起業家を支援している冨田到(@ItaruTomita9779)です。

今年の1月から、ソーシャルレンディングに余剰資金を投資していました。

そもそも、ソーシャルレンディングってなに?という方には、以下の記事をおすすめします。

社会人2年目であったのもあり、数少ない貴重なお金を投資していたので、手始めにクラウドクレジット・クラウドバンクに投資をしていたわけです。

クラウドバンクと、クラウドクレジットを並行して運用してみて、ある成功法則に気づきました。

それは、「ソーシャルレンディングで儲けたいなら、短期案件に投資しなければならない」ということです。

儲かるのはどっち?運用実績の比較(クラウドクレジット、クラウドバンク)

先程の結論「ソーシャルレンディングで儲けたいなら、短期案件に投資しなければならない」ことを実証していきます。

まずは、クラウドクレジットと、クラウドバンクの運用実績のみを記します。

事実情報をまずは見ていき、その後両者を比較し、考察していきましょう。

クラウドクレジット(2017年12月~)の運用結果

クラウドクレジットについては、2017年12月から50万円を運用しています。

下記の画像は、去年の12月に購入したファンドの実績になります。

5件のファンドに10万円ずつ投資をしましたが、早いもので、償還が8ヶ月後になっています。

(しかも、収益は特に上がっていないという・・・笑)

そして、こちらの画像が、去年の12月に投資したファンドが今年の12月に償還されることを示したグラフです。

左上の年利を見ていただくと、1%(国際レベルの利回り)という数字を叩き出してしまいました。

運用スタート前は、年利はだいたい8%と提示されていましたが、結果的には全く儲かっていませんね。

ここまでが、クラウドクレジットの運用実績になります。

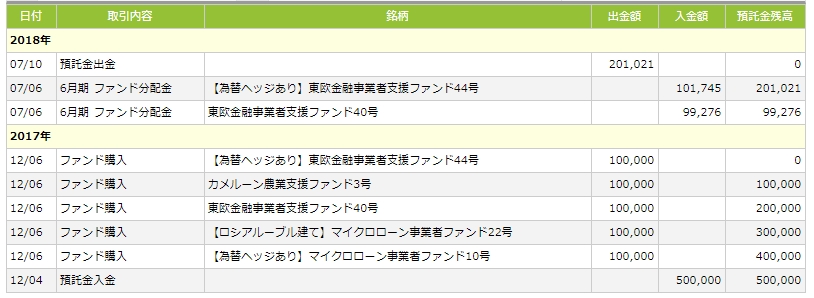

クラウドバンク(2017年12月~)の運用結果

クラウドクレジットについても、2017年12月から同じく50万円を運用しています。

下記の画像は、現在運用しているファンドの案件になっています。

案件数がクラウドクレジットとは違い多く、8件を50万円で回しています。

また、案件の投資期間も最速で3ヶ月と、短い案件が多いです。

そして、こちらの画像が、現在確定している収益になります。

年利的には、累計6%を超えた結果を叩き出しています。

5%儲けられたら上々な投資市場の中で、素晴らしいリターンでしょう。

以上、クラウドバンクの実績になります。

クラウドクレジット・クラウドバンクの事例から、ソーシャルレンディングで儲かるためのコツ

「ソーシャルレンディングで儲けたいなら、短期案件に投資しなければならない」

私は冒頭でごのように主張しました。

それはなぜか、2つの実績から読み解きましょう。

2つの運用の結果、どのような違いがあるでしょうか?

明らかに、投資期間に差があります。

クラウドクレジットは投資期間が長く、クラウドバンクは投資期間が短いです。

投資期間が短いと、投資金の回収から再投資までのスパンが短いです。

スパンが長いと、例えば、最初は投資先1件に50万円を入れていたが、「途中で投資先を分散したいな」と思ったときに、再分散できるまで、どうしても資金を拘束されます。

そして、投資先を分散することで、儲からない案件に当たる確率を下げる事ができます。

また、儲からない案件に資金をリスクに晒す時間が少なくなり、安全です。

私は、ソーシャルレンディングに投資するまで、どんな案件でも表示されている年利が儲かるんだろうと思っていました。

他方で、結果は、クラウドクレジットは年利1%、クラウドバンクは年利5%という結果です。

これは、クラウドクレジットが一概に悪いというわけでもないと思います。

(投資した案件が悪かっただけで、私が投資した以外の案件は儲かっているのかもしれません。)

ただ、クラウドバンクが良いという結論は出せます。

理由は、案件のスパンが短く、分散投資が可能であることです。

また、年利もどの案件も安定して、5%以上を出しているので、信頼感が持てます。

「ソーシャルレンディングで儲けたいなら、短期案件に投資しなければならない」

今から、ソーシャルレンディングでの投資をする人は、これを意識してやってみてください。

もし口座開設・運用期間するなら、クラウドバンク![]() が一番おすすめです。

が一番おすすめです。

将来に向けて、不労所得もバランス良く検討し、人生に選択肢を増やしましょう。

コメント