【ソーシャルビジネス】Global Mobility Serviceから学ぶ顧客との向き合い方【ビジネスモデル】

こんにちは、外資系セールスから転職→現在はベンチャー企業にて起業家を支援している冨田到(@ItaruTomita9779)です。

社会問題を解決するソーシャルビジネスのビジネスモデル紹介、前回は「Humanium」でした。

第2回目は、「Global Mobility Service」のご紹介です。

「社会性と収益を両立している美しいビジネスモデル」をご紹介しているシリーズですが、FinTechと最先端IoTを扱うGlobal Mobility Serviceはどのようなものなのでしょうか?

Global Mobility Serviceは、日本でもビジネスを展開していますが、今回は途上国でのビジネスに着目してみましょう。

Global Mobility Serviceのソーシャルビジネスモデルとは?

Global Mobility Serviceは、世界の17億人の金融サービス(ローン・リース)にアクセスできない貧困層や低所得層を救うことを大事にしています。

フィリピンなどでは、仕事のために車の所有したいのに、銀行から自動車ローンを組むための信用の担保がないので、健康でも車を借りることすらできないんですよね。

UberとかGrabでいいじゃないかと、思われる方もいらっしゃると思いますが、高い仲介手数料と車(資産)の所有につながらないために、貧困のスパイラルから抜け出せないわけです。

このような社会問題に対して、中島徳至さんが立ち上げたのがGlobal Mobility Serviceなわけですね。

モビリティを買うために銀行から自動車ローンを借りる必要があるわけですが、Global Mobility Serviceは、そのための信用や担保を作り出すのです。

具体的には、車やバイクのエンジン起動をIoTデバイス(MCCS)を提供し、これを取り付けることで、移動量を労働量と判断して、働きぶりや支払い能力を数値化し、新たな信用を生み出す点なのです。

逆に移動量や労働量が少なければ、支払い能力なしとみなされて、モビリティのエンジン起動ができなくなる仕組みです。

これのおかげで、銀行側としても、融資の回収リスクを最小化し、自動車メーカーも販売数を伸ばせて、労働者も自立につながるわけですね。

Global Mobility Serviceのソーシャルビジネスモデルの美しさ

それでは、Global Mobility Serviceのビジネスモデルはどこがすごいのでしょうか?

表面的にはIoTデバイスを提供しているだけにしか見えませんが、いくつか素晴らしい点が見えてきます。

こちらのビジネスモデルの分析は、エフェクチュエーションと新しい経営学の2つのフレームワークで考えていってみましょう。

エフェクチュエーションはいわばビジネスが生まれる起点としての起業家の行動の分析であり、新しい経営学はビジネスモデルの経営学的な分析になりますので、起業からビジネスの成立までを分析します。

エフェクチュエーションは、熟達した起業家の5つの共通原則の研究です。

新しい経営学は、様々なビジネスモデルを4つの要素から分解・考察する本です。

エフェクチュエーションによる分析

まずは起業家の観点から、FinTech+IoTが実現する次世代自動車ローン「Global Mobility Service」のビジネスモデルを見ていきたいと思います。

(エフェクチュエーションには5つの原則がありますが、それに該当しそうな部分を抜粋してお伝えしていきます。)

Global Mobility Service考案者は、中島徳至さんですね。

手中の鳥の原則

中島徳至さんは1990年代にオーストラリアの学者の方からの話に衝撃を受け、地球温暖化防止の問題意識をずっと持っていたわけです。

キャリアとしては、一貫して、地球温暖化の防止につながるテーマを扱っていらっしゃますね。

Global Mobility Serviceを創業される前は電気自動車を製造される側だったそうですが、フィリピンに来てみると、そもそも環境に良いモビリティを借りる買えないので、排気ガス問題は解決も難しかったようですね。

Global Mobility Serviceも、市場を分析して、どうだというよりかは、フィリピンでの貧困問題やモビリティの問題を実際に目で見られたからこそ、解決したいと思われたのかもしれないですね。

これは、起業家の共通原則の一つ、「手中の鳥の原則」における「自分は何者か?何を解決したいのか?何を知っているのか?」という「手段から始める」ことを満たしています。

手段から始めるというのは、自分の課題意識や得意な技術、知っている産業や眼の前の課題の一次情報から、ビジネスを始めるということです。

よくある大企業での事業開発では、市場の分析から入るケースも多いのですが、ゼロイチが得意な起業家は未来を予測するのではなく、自分が望む未来を創る行動をされるわけですね。

許容可能な損失の原則

次に、金融機関に今までにない信用決済システムを導入しようとしても、最初は当然ながら断られたそうです。

そこで、中島徳至さんは、金融機関に対する新しい信用担保システムを最初は信頼されない中、Global Mobility Service自ら融資を行い実績を作り、口説き落としたそうです。

ここにも、熟達した起業家の原則である、「許容可能な損失の原則」を見ることができます。

普通の人間だと、アイデアが大事だと思い、アイデアレベルで上手く行かなそうであれば。起業を諦めてしまいます。

他方で「許容可能な損失の原則」を用いることで、自分はいくらまでお金を使えるか、損失をできるか、投資をできるか、を設定し、市場に対するトライアンドエラーを行うことができます。

熟達した起業家の方々は慣れていらっしゃるので、自然とできますが、小さな一歩を踏み出すために、参考にしたい行動です。

クレイジーキルトの原則

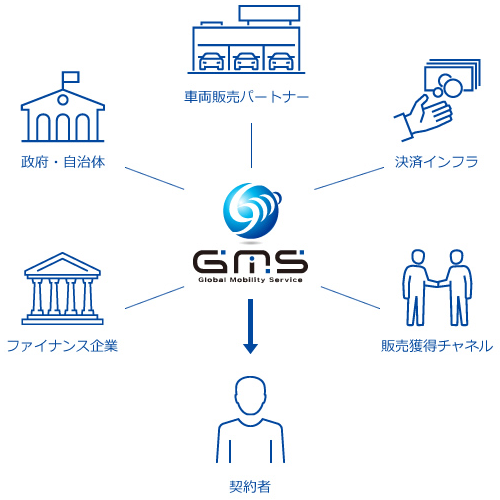

また、Global Mobility Serviceは、パートナーが非常に多いビジネスモデルになります。

- モビリティの販売会社

- 決済をサポートする金融系の会社

- 自動車ローンを貸し出す金融機関

- 与信システムの連携をサポートする行政

- モビリティを使う労働者

これらの利害関係者を巻き込み点に、熟達した起業家の共通原則の一つ、「クレイジーキルトの原則」を見ることができます。

クレイジーキルトは創りたい未来の仲間を増やす行動原則です。

電気自動車における素晴らしい技術経験やビジネス経験はありながらも、現場に行かないと、わからないことはたくさんあるわけですね。

Global Mobility Serviceは、IoTデバイスを売るのではなく、システムを売るので、金融機関に協力いただくだけでも足りません。

融資を受けられたとしても、車に取り付けられないと売れないですし、しかも、それを行政的にも認められたり、ユーザーにも良さをわかって頂く必要があります。

ステークホルダーが多い分、一度仲間にしてしまえば、強固なビジネスモデルになるのかもしれないですね。

多様なステークホルダーの巻き込みは、素晴らしい起業家的なクレイジーキルトと言えます。

飛行機の中のパイロットの原則

そして、もう一つ、熟達した起業家の原則で当てはまるものとして、「飛行機の中のパイロットの原則」があります。

これは、ゼロイチの市場開発の際に、予測不可能な現象や期待していた環境があまりない時に、起業家がその状況を積極的にコントロールするものです。

例えば、中島徳至さんは、日本とフィリピンでは、電波の状況、政治経済法律の状況、消費者の行動など、数え切れない文化的な差異があるとおっしゃっています。

他方で、環境は違えども、ビジネスモデルを大きく変えると、経営の安定性を損なうので、ビジネスモデルを変えずに、ローカライズすることの必要性を教えて下さいます。

そのローカライズ=変化環境をコントロールするために、中島徳至さんは1000人以上へのフィリピンでのインタビューを行い、徹底的な検証を行うことで、市場の主導権を取ったわけですね。

まさに、「飛行機の中のパイロットの原則」に当てはまる真似したい行動です。

「新しい経営学」による分析

次に、中島徳至さんの素晴らしい起業家精神から、どんな美しいGlobal Mobility Serviceのビジネスモデルが生まれたのでしょうか?

新しい経営学を参考にターゲット、バリュー、ケイパビリティ、収益モデルの観点から分析します。

従来のビジネスや競合となりうるビジネスとGlobal Mobility Serviceを比較してみましたので、下記の表を御覧ください。

| ・通常の金融 ・通常の車両ディーラー |

・FinTech+IoTが実現する次世代自動車ローン「Global Mobility Service」(アジア諸国) | |

| ターゲット | ・車を買う余裕や、貸せる信用力のある中間所得層 | ・銀行からお金が借りられず、健康なのに、良い仕事につけない貧困層(17億人) ・モビリティを売りたいメーカー、販売店 ・融資や手数料で利ざやを取りたい金融機関 ・環境対策をしたい行政や政府 |

| バリュー | ・モビリティの所有による承認欲求の充足と、安定的な労働の道具の獲得 | ・今までの方法では難しかった、貧困から抜け出せるだけの安定収益の獲得 ・貧困脱出による、その子供に対する教育機会の提供 ・融資先の個人のモビリティを軸にした融資機会の拡大 ・環境対策の促進による国や行政や町のイメージアップ |

| ケイパビリティ | ・融資を審査する判断能力 ・モビリティメーカーとのサプライチェーン |

・金融、メーカーと販売店、行政、ユーザーとの連携したビジネスモデル ・競合が真似できない1%という債務不履行率 ・90%の金融機関と連携する自動決済システムの構築 ・与信、信用データの蓄積 |

| 収益モデル | ・融資の手数料、利子 ・販売マージン |

・システィの提供料金、車両ディーラーからの手数料? |

左が従来のビジネスモデルですが、なんならアクターが2つの業界にまたぎます。

この比較が正しいかは難しいところですが、Global Mobility Serviceのビジネスモデルが非常に利害関係者が多く、なかなか真似できない美しさがあります。

また、Global Mobility Serviceは、一見するとモビリティサービスを販売する会社にも見えますが、実際にはFintech+IoT+Mobilityというテクノロジーの合わせ技で、多様なアクターを巻き込んでいるんですね。

本質的には、やはりBOP(Bottom of Pyramid)、貧困層のエンパワーメントになるので、このサービスを基幹とした今後の展開が非常に楽しみですね。

日本でも、与信不足のために、マイカーを仕事で必要な方向けのサービス展開、大企業連携もしっかりされており、より耳にする機会も増えそうです。

顧客と真剣に向き合う「Global Mobility Service」

Global Mobility Serviceの素晴らしさは、顧客を貧困層としてセグメントして、ここに大きな市場機会があるから攻めよう、という発想ではない点です。

つまり、マーケットを気にするのではなく、顧客に向き合っている点こそ、この素晴らしいビジネスモデルを支えてる原点のように思われます。

下記の動画は、Global Mobility Serviceさんのローン完済パーティのようです、ここまで感動的に顧客と企業が接点を持つビジネスは、本当に素晴らしいですね。

また、途上国の人口が増える中、制度が整ってないその人々にとっては、本当に生活を支えるものなので、ソーシャルビジネスでありながらも、非常にスケール性を感じます。

我々は、現在は資本主義というゲームのルールの中で、生きている以上は、そのゲームのルールを上手く活用して、自分のやりたいことをする必要があります。(革命を起こすなら別ですが。)

ぜひ、ソーシャルビジネスを勉強されている方は、Global Mobility Serviceのソーシャルビジネスモデルを参考にしてみてください。

ビジネス書やビジネスのスキルアップの情報が好きな人におすすめな「Dacty」というサービスを開発しています。

無料で、3,000以上のYoutubeや個人のブログから職種のスキルやトピックで体系的に学べて、日々のビジネスのスキルアップの独学に最高のサービスです。

下記のリンクからもDactyの紹介をしていますので、ぜひ無料で利用してみて下さい。

コメント