【実体験】積立NISAをeMAXSISで20代が運用したメリット

こんにちは、外資系セールスから転職→現在はベンチャー企業にて起業家を支援している冨田到(@ItaruTomita9779)です。

今回は、若者こそ、投資をすべきという観点から、積立NISA・投資信託のメリットをお伝えします。

また、実体験をベースにも正直にお伝えしたいので、SBI証券でeMAXSISを運用してみたので、そちらの結果もご報告してみますね。

さて、突然ですが、皆さんは仕事をなんのためにしていますか?

というのも、仕事自体を楽しんでいる方でも、日々の生活に必要な「お金」のために働いている部分は大いにあると思います。

もし、もっと生活に困らないだけの余裕なお金があったら、人生の大部分を占める仕事を、今よりも気軽に選べると思いませんか?

転職、好きなことを仕事にする、賃金は下がるけれどもやりたいことを仕事にする、「生き方」に幅が広がること間違いないですよね。

こんな観点からも、20代から、積立NISAをやっておき、余剰資金を増やしていくのがおすすめなんです。

20代から積立NISAを始めましょう。

私は現在、17卒の社会人ですが、既に投資を始めています。

投資なんて早いんじゃないか?そんなお金ないよ、そんなことを思うこともあるかもしれません。

しかし、投資は若いうちから、小さい額でもコツコツ始めることが人生の自由度を高めるコツなんです。

若いうちから、投資で資産を運用していくことで、余剰資金を増やし、少しでもお金に縛られない自由な生き方を目指しましょう。

私は、主に投資信託・確定拠出年金・ソーシャルレンディング・余剰資金で米国高配当株に投資をしています。

- 投資信託

-積立ニーサ:三菱Emaxis

-ひふみ投信 - 確定拠出年金

-企業型確定拠出年金 - ソーシャルレンディング

-クラウドクレジット

-クラウドバンク - 米国高配当株

などなど…

今回は、積立NISAのメリットについて、運用結果を踏まえてお伝えしようと思います。

20代からの積立NISAの運用結果の予測は?

それでは、実際にどんなメリットがあるのか?、一緒に考えてみてみましょう。

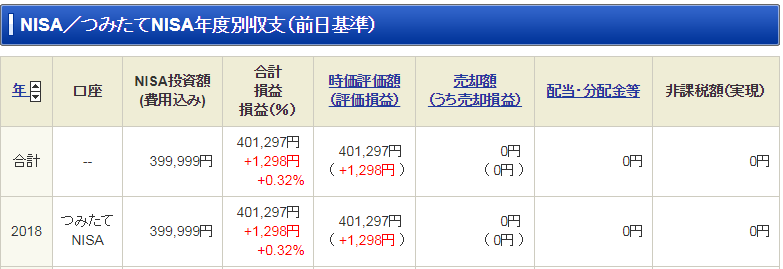

こちらは私の積立NISAの口座になります。

なんと先月1月からスタートしたものですが、既に1000円ほどの利益が出ています。

銀行では絶対にありえないことです。

ちなみに、積立NISAは1年間最大40万円の積立を、20年間の間で20回することが可能です。(1年間40万円×20回[20年間])

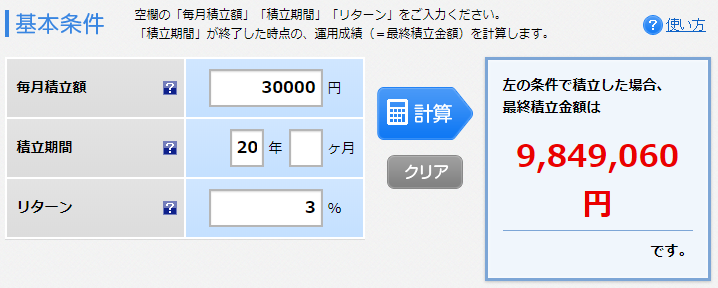

下の画像は楽天証券のシミュレーターで月3万円を、20年間積み立てた結果になります。

なんと、30000×12ヶ月(1年間)×20年×3%のリターンで、1000万円程の結果が出ます。

利益はもともとの自分の積み立てたお金720万円(30000×12ヶ月(1年間)×20年)を1000万円から引いた280万円ですね。

こちらの例であれば、60万円ほどが積立NISAで節税できて、かつ運用益で200万円ほど儲かっております。

200万円儲けるのには、1年近く働かないと無理ですよね。

もちろん、リーマンショック級のことが起きて、元本割れのリスクもあります。

しかし、20年単位で見るとそういった確率は非常に低いといえます。

また、経済成長は基本的に右肩上がりになっているので、逆に株価が沈むことがあれば、ラッキーなんです。

というのも、株価が安ければ、その時点でも機械的に積立投資ができる積立NISAを設定しておけば、割安に買えるので、むしろ強いからです。

もちろん、積立NISAだけでは、仕事をしなくてもいいだけのお金を稼ぐなんて夢みたいなことを達成することは難しいです。

しかし、少しでも人生の自由度を広げるためには、こういったことからコツコツとやっていき、お金に働いてもらうことが重要なのです。

私は、今の会社である程度の資金を稼いで、投資にお金を回すことで、基本給などが下がっても、楽しい仕事ができるようになるために、投資を始めようと思いました。

(ベンチャー・スタートアップであったり、ソーシャルビジネスやNGO・NPO等の低賃金だが社会性の高い事業を本業にしてもやっていけるように)

皆さんも自由に生きる道を選ぶために、投資という選択肢を選んでみてください。

20代に必須の積立NISAの、投資信託の選び方

それでは、20代からのなれない積立NISA、投資信託の中で何を選べばいいんでしょうか?

かなりシンプルにお伝えすると、以下のポイント重視してください。

- できるだけ手数料が低いものを選ぶ。(低いもので0.3%、高いもので5%)

- 自分のリスク許容度(リスクの低い順に国債、社債、国内株、外国株)に応じて、投資信託の投資先を選ぶ。

できるだけ手数料が低いものを選ぶ。(低いもので0.3%、高いもので5%)

これは、なぜでしょうか?手数料が高いほうが、良い結果が出そうと思いますよね。

実はそんなことはまったくないのです。

手数料を取れば取るほど、運用がうまくいくなら、みんなそこの投資信託に投資して、金持ちになっているはずでしょう。

しかし、運用結果を見ても、高い手数料のものが、そういった傾向にあることはありません。

すなわち、投資とは先の読みにくいギャンブルだからです。100%運用を成功できる投資信託などないという考えを持ちましょう。

1000億円を運用しながら「投資はゲーム」と言い切れるような、胆力を持った方へオススメしたいのが、こちら。『インベスターZ』の投資部キャプテン・神代の黒い表情が、存在感のあるTシャツに。ぜひ暗闇で着ていただきたい。担当編集(岡本)https://t.co/EHgTLe8rsq pic.twitter.com/wHvnSPARjz

— ドラゴン桜2 (三田紀房) (@mita_norifusa) 2017年9月1日

であるならば、投資信託は手数料ができるだけ安いものを選びましょう。

できるだけ手数料で損せず、プロに運用を任せる。これこそが正しい投資信託です。

自分のリスク許容度に応じて、投資信託の投資先を選ぶ。

投資というと、あまり理解のない方だと、「全てが危険だ、怖い」と思いがちですが、投資先によってリスクが違うんです。

具体的に言うと、全体の傾向としては、リスクの低い順に国債、社債、国内株、外国株、新興国株、仮想通貨となります。

国債はギリシャのように、国が潰れなければ、大丈夫な投資先です。

比較的、リスクは低いです。しかし、リターンは低いかもしれないです。

他方で、外国の途上国株などは、リスクが高いです。

途上国は国家として、経済を上手く回す法律が整っていないこともあります。

政治的・法律的な見えないリスクがありますので、リスクが高いです。

他方で、あまり人が手を付けていない部分も多いので、リターンは多いかもしれないですね。

投資とは先の読みにくいギャンブルだから、自分が最悪損をしても良いリスクまで、投資しましょう。

ちなみに、どこで、この知識を得たのかというと、下記の本になります。

難しいことはわかりませんが、お金の増やし方を教えてください!

投資初心者であれば、必読の書だと思います。

投資って何?投資先の種類から口座の開き方まで、基礎的なことはすべて学べますよ。

もし、もっと気になる方がいましたらこちらを読むことをおすすめします。

20代の積立NISAは「eMAXIS」がおすすめ!運用結果は…?

さて、ではこれから積立NISAを始めるのであれば、三菱UFJ国債投信のeMAXISシリーズが最高におすすめです。

- NISAに対応している。

- 手数料が前代未聞の0.1%代

- 豊富な種類の投資先を揃えており、分散投資も可能

- ネット証券口座からも購入可能

メリットは、上記のものがあります。

各所でもおすすめされていますが、1番は手数料の異常な安さです。

他の投資信託では、5%とか、ボッタクリクラスの投資信託があるの中、かなり良心的です。

初心者の方は、バランスタイプを選べば、国債~外株~不動産まで、幅広く分散投資も可能です。(リスクを分散できます。)

しかも、実窓口以外にも、ネット証券口座から購入ができますので、他の投信と一緒に管理もしやすいです。

口座の開設は、審査も口座開設も簡単なSBI証券がおすすめです。

(もしくは、大手どころの楽天証券もおすすめです。大手はどちらも、開設しやすく、使いやすいのでどっちでもOKです。)

私も、SBI証券でeMAXISを購入しております。

私は、国内株と外国株を半々のバランスで分散して保有しています。

外株が利益を上げている一方、国内株が下がっています。

ただ、経済というのは長期的には人工が増えることが確定しているので、上昇するに決まっています。(日本が減少傾向ですが、世界的には続けますから、その分経済は発展します。)

なので、積立NISAは利益損益に一喜一憂する必要はないのです。

SBI証券の積立ニーサは、月々100円からでも積み立てることが可能です。

まずは口座開設をしてみてください。余剰資金で運用を考えてみましょう。

投資初心者が勉強するのに、おすすめな本

最後に、投資初心者に是非オススメしたい本を紹介します。

難しいことはわかりませんが、お金の増やし方を教えてください!

投資について、年金から積立式まで、会話形式でわかりやすく教えてくれる本です。この記事で書いたことはより詳しくこちらの本で解説されていますので、ご興味を持たれた方には是非ともおすすめです。

内容紹介

シリーズ30万部突破!

あの話題書がよりわかりやすくなって新しくなって帰ってきた専門用語が少ない!

マイナス金利、北朝鮮問題にも対応!

とにかくわかりやすいお金を増やし方●覚える金融商品は3つだけ!

●「年金360万の法則」老後の不安が解消

●素人が手を出してもいいハイリスク・ハイリターンの投資とは?

●がん保険は入る必要なし!

●家のローン返済は最強の投資

●お金を増やしたかったら 銀行には近づかない !?

●定期預金よりマシな方法はないの?

●NISAも確定拠出年金も使わないのはもったいない!

●アパート経営ってぶっちゃけどうなの?

●マイナス金利の罠に気を付けろ

●北朝鮮がミサイルを撃ってきたときに買ったほうがいい金融商品とは?出版社からのコメント

ベストセラー「難しいことはわかりませんが、お金の増やし方を教えてください!」が新しくなって帰ってきました。

マイナス金利や個人型確定拠出年金(iDeCo)、つみたてNISAなど最新の情報にアップデート!

しかも図やイラストが大きくなって、よりわかりやすくなりました!山崎元先生の毒舌も健在です。

著者について

山崎元

1958年北海道生まれ。1981年、東京大学経済学部卒業、三菱商事に入社。その後、野村投信委託、住友生命保険、住友信託銀行、シュローダー投信、NBインベストメントテクノロジー、メリルリンチ証券、パリバ証券、山一證券、第一勧業朝日投信投資顧問、明治生命保険、UFJ総合研究所に勤務。また、2016年まで6年にわたり獨協大学経済学部特任教授として教鞭を執った。現在は楽天証券経済研究所客員研究員をつとめつつ、精力的に執筆・講演を行っている。著書多数。大橋弘祐

立教大学理学部卒。大手通信会社の広報、マーケティング職を経て、作家、編集者として活躍中。著書に『SURVIVAL WEDDING(サバイバル・ウェディング)』『難しいことはわかりませんが、英語が話せる方法を教えてください!』(文響社)など

コメント